土地を探している方へ

土地からお探しの方のための情報コーナーです。

土地の探し方のコツや、土地と建物の予算配分などの話。

なかなか土地が見つからない方、目からウロコかも!?

01土地と建物の予算配分について

土地を新たに買って、自分の好みにあった家を建てる。

ということは、既に完成しているマンションや建売住宅の購入と違って、建物そのものがないだけでなく、入居時期や予算が確定できないところから、『むずかしい決断』をスタートさせなければなりません。

こんな時こそ、頼りになる専門家との連携が大切になります。

ここで、土地と建物のトータル予算の配分をどのように考えるか についての話です。

同じトータル予算を考えた場合、不動産業者がすすめる予算の配分と建築業者がすすめる予算の配分は、お互いの立場の違いがあるからでしょうか、意見が分かれる時もあります。

一般的に、建物は、いずれ建替えできる。土地は基本的に変えられない(変えない)から、予算配分の優先順位は土地だ。その残りを建物分にしよう。と考えがちです。

もちろんそういう考えもありますが、だからといって、建物の寿命が短命になってしまったり、時間の経過と共に極端に価値が下がっていく住まいでは、後の負担が増える事になります。耐久性をうたう住宅商品の中で、「メンテナンスフリー」というものもありますが、過度に期待しすぎてはいないでしょうか。

家族の成長(特にお子様の成長の先には巣立ちもありますので、これも視野に考えます)に本当に適応できる住まいを考える。永く使っても経年劣化ではなく、経年変化を楽しめる素材もあります。また、どうしても劣化の著しくなりがちなところは、後に部分的な取替えのし易い材料を選び取り付ける という方法もあります。

実は、土地と建物、両方を考えると、建物を構成する「素材や部品と設計(住まいに対しての考え方や建物のカタチなど)」は、その土地の大きさや駅からのアクセス状況以上に重要で、また、興味深い面があります。

工務店寄りの考え方に聞こえるかもしれませんが、

少し建物に予算配分をまわしてみると、少し違った住まいづくりができます。そうすると、マンションや建売住宅とは違う価値の住まい、にすることができます。

土地(駅徒歩15分)と建物の予算配分が、3割:7割の例もあります。一般的には敬遠される土地ではありましたが、視点を変えると、他にはない奥行き感のある住まいにすることができました。土地だけを見たのではなく、周りの風景をやさしく設計に取り込んだ結果です。

せっかく『むずかしい決断』を重ねていく住まいづくりなのですから、「無難に住める平均的な家」にはないものを見つけ出していきたいと思っています。

02お買い得感を見いだす土地の見方

国土交通省は、不動産購入者へアンケートを行い、その結果を《実際の不動産取引価格》としてホームページ上で公表しています。所在地・最寄り駅・敷地状況等も見ることができ、今後不動産売買を予定されている方にとっては参考になるページと思われます。

下記のサイトとなります。

国土交通省 土地総合情報システム

不動産の中でも家族が住む為の土地に限ってみれば、利便性や土地の大きさ、坪単価も大切ですが、それだけで判断をしては、もったいないものです。

限られた予算を上手に使うことが求められます。

例えば、上記の不動産価格情報のページを見ると《実際の不動産取引価格情報 土地》欄に『袋地等』という記述があります。

旗ざお、路地状と云われる敷地の事で、一般的には敬遠されがちですが、見方はいろいろ、条件によってはお買い得感のあるものもあります。

その路地状部分に、木製パーゴラにお花やモッコウバラを這わせましょうか。

枕木を敷いてベンチを造り、憩いの場にしてみましょうか。

ぼんやりと薄明かりを灯して隠れ家バーへの小路風・・・。

もできますね。

「ただいまー」でなく、「ちょっと一杯お邪魔しまーす」 なんて 言いながら、帰宅するのも楽しそうですね。

そんな事を考えながら土地を探してみませんか。

不動産取引の中でも『住まい』となると、売る側にも買う側にも『思い』 というものが生まれます。

それぞれの思いを尊重した土地探しのお手伝いも致します。

土地にひそんでいる何かを見つけ住まいに活かしていきたいと思います。

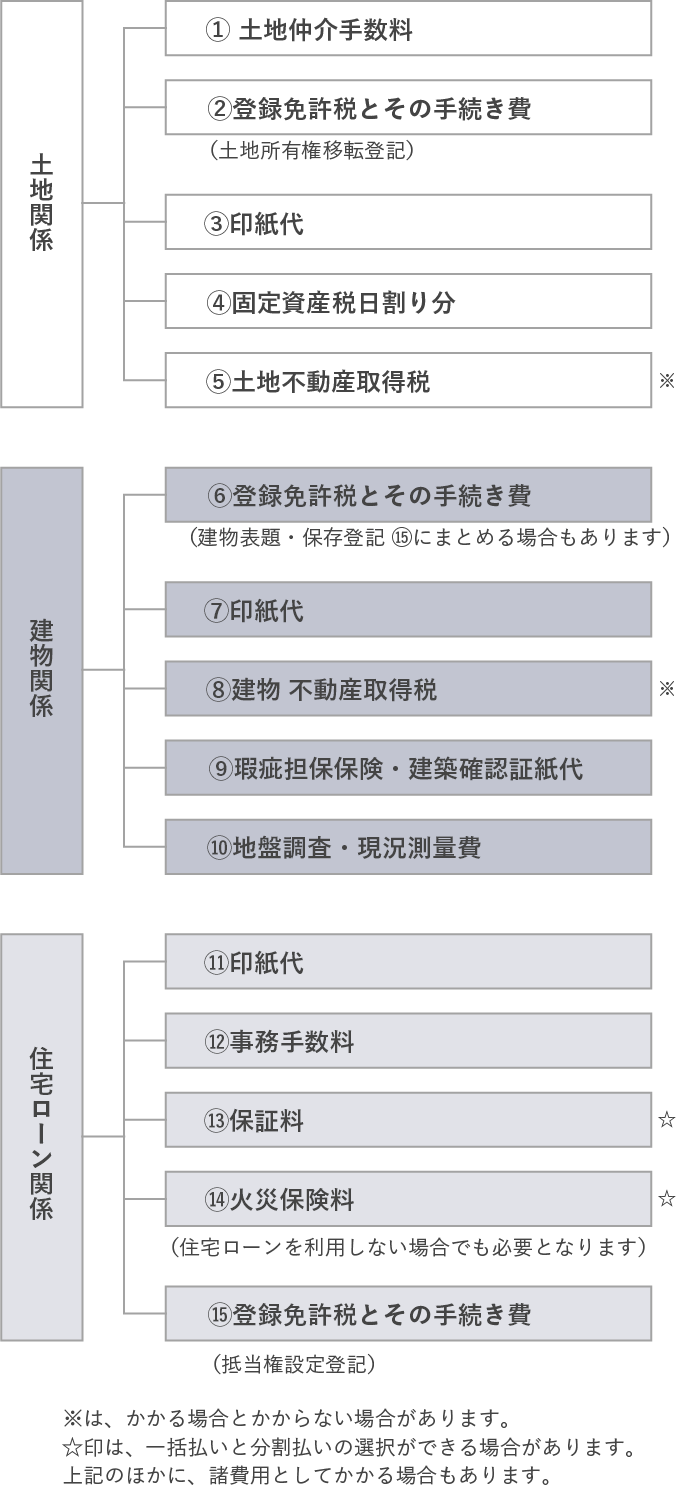

03家を建てるときに必要な諸費用を知っておこう

土地の購入金額や住まいの建築費は、そのものに対する費用ですから分かり易いのですが、これらの費用以外に、諸費用として一般的には購入金額の4%から10%は用意しておきたいものです。

内訳として、左記の3つに大別してみました。

- ・土地の購入に関するもの

- ・建物の建築に関するもの

- ・住宅ローンに関するもの

となります。

個々のケースに応じて用意が必要となります。

上記のように諸費用に大きく幅が生じるのは、その費用がかかる場合とかからない場合がある(※印)ものや、一括支払いもしくは、分割支払いを選択(☆印)できるものがあるからです。例えば、一括払いと分割払いを選択できるものとして、住宅ローンの保証料(左記⑬)があります。

「一括払いと分割払いのどっちが得でしょうか?」といった質問がよくあります。その保証料の額は、一括払いの方が計算上、小さくなりますので「お得」と考えられます。

となります。

個々のケースに応じて用意が必要となります。

上記のように諸費用に大きく幅が生じるのは、その費用がかかる場合とかからない場合がある(※印)ものや、一括支払いもしくは、分割支払いを選択(☆印)できるものがあるからです。例えば、一括払いと分割払いを選択できるものとして、住宅ローンの保証料(左記⑬)があります。

「一括払いと分割払いのどっちが得でしょうか?」といった質問がよくあります。その保証料の額は、一括払いの方が計算上、小さくなりますので「お得」と考えられます。

反面、将来的に「住宅ローンは頑張って早く返していくぞ」なんてことを考えると、ローンの借り入れ時に全額・全期間分の保証料を一括で支払うのは、ちょっと一考の余地があるかもしれません。 計画を具体化していく中で、決めていくのが賢明のようです。

また、土地や建物に対して取得税(同⑤・⑧)の軽減措置というものがありますが、「土地を購入して住宅を建てる」 といった一連の計画であっても、建物の完成時期によっては、土地取得税軽減の「猶予」の申請をしないと適用されなくなります。これに限らずそうですが、軽減措置、まして猶予となると、納税者(購入者)が申告をしなければ特典は受けられません。(軽減の要件については、その都度 確認を要します)

知らないだけで損はしたくありません。個人の方は、「何を知らない(知らなかった)のか・・・」は、なかなかわからないと思いますので、専門的なアドバイスも必要と思います。

話は少し余談になりますが、住まいの建替えの場合の、土地と建物の固定資産税の話です。

「固定資産税の課税対象の日(毎年1月1日)の前に、住まいの取り壊しとその解体の登記をした場合、建物分の課税は無くなるが、土地の評価は 更地 扱いになり、建物分以上に負担が増えるのではないか」といった質問を受けることがあります。これは、各自治体によって条件の多少違いはありますが、建替えであることを正しく伝えれば、その心配は無くなるケースがほとんどです。安心して計画が進められますね。

住まいの計画をするにあたり、しっかりとした設計のこと。じっくりと施工を行うこと。に併せて、私たちとしては、諸費用についてもていねいご説明を致します。

04いったいうちはいくら借りられるの?住宅ローンのはなし

04いったいうちはいくら借りられるの?住宅ローンのはなし

住まいづくりを始められるほとんどの方が、住宅ローンを利用されることと思います。長期に渡って低い金利でローンを組めるのが住宅ローンの特長です。その為、土地や家そのものを担保として抵当権を設定して、団体生命保険(亡くなられた時などに弁済する保険)の加入と、建物に火災保険を義務づける金融機関が一般的です。

さて、住宅ローンは一体いくら借りられるのでしょうか? 金融機関は、年収から月の上限返済額を求めて借入限度額としています。借りられる方の年収に応じて、返済負担率が異なりますが、年収が400万円を超えている人は年収の35%未満としている金融機関がほとんどです。

仮に年収が600万円の人だとしたら、

600万円×35%=210万円(1年間の上限返済額の合計) 210万円÷12ヶ月=¥175,000(1ヶ月の上限返済額)となります。

1ヶ月あたりの返済額がわかったら、金利と返済期間によって借入金額を求めることが出来ます。

しかし、気をつけなくてはならないのは、借りられる額と無理なく返せる額は同じではないことが多いようです。

金融機関が応じてくれると言っても無理な返済計画は禁物です。これから住まいを計画されている人は、現在賃貸住宅にお住まいの方が多いと思います。今現在、住宅関連費(家賃、管理費、駐車場代、住まいの購入の為の積み立てなど)に掛けている費用に無理がなければ、その費用を目安に借入限度額を求める方法もあります。

住まいづくりは家族が幸せに暮らすことが目的です。夢のマイホームを手に入れたのは良いが、生活にゆとりがなく、家族の関係がぎすぎすしてしまっては本末転倒です。

住まいは住みながら愛着を持って手を入れてゆくもの、出来たときが完成ではありません。

無理のない資金計画をおすすめしています。

木匠工務店ではファイナンシャルプランナーを交えた資金計画も可能です。是非ご利用下さい。